6.1. Financieel beleid en continuïteit

De financiële doelstellingen van Lefier:

- Lefier wil haar vermogen maximaal inzetten voor haar maatschappelijke taak. Hierbij past geen financiële overmaat anders dan een adequate risicobuffer.

- Financiële continuïteit van Lefier. Hiervoor hebben we eisen aan liquiditeit en solvabiliteit gesteld die voldoen aan de externe eisen van de Autoriteit wonen (Aw) en het WSW.

- Lefier stelt normen vast voor het exploitatieresultaat. Een stevige grip op het exploitatieresultaat is gewenst door de toename van opgelegde heffingen. Dit om het rendement niet te laten dalen en te kunnen blijven investeren (duurzaam businessmodel).

- Lefier wil in haar bedrijfslasten niet hoger zijn dan de gemiddelde corporatie in Nederland.

Het financieel kader van Lefier bestaat uit drie kwantitatieve doelstellingen:

- Lefier presteert maximaal met haar vermogen.

- Lefier stuurt op (meerjarige) kasstromen en is liquide.

- Lefier is solvabel.

Beoordeling financiële continuïteit door toezichthouders

- Waarborgfonds Sociale Woningbouw: kijkt naar de financiële risico’s van de DAEB-portefeuille omdat Lefier haar DAEB-bezit als onderpand heeft ingebracht bij het WSW.

- Autoriteit woningcorporaties: beoordeelt de ratio’s per deelportefeuille DAEB- en niet-DAEB en als geheel.

6.2. Financiële positie en kengetallen

Meerjarenbegroting 2024-2028

De tabel hierna geeft de uitkomsten weer voor de verschillende ratio’s, voor Stichting Lefier als geheel, omdat Lefier als geheel wordt geacht aan de normen te voldoen. Ook afzonderlijk voor de DAEB en niet-DAEB portefeuille voldoet Lefier aan de gestelde normen.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|

| realisatie | realisatie | dPi 2023 | |||||

| ICR [min 1,4] | 2,45 | 1,82 | 1,92 | 1,87 | 1,79 | 1,97 | 1,86 |

| LTV beleidswaarde [max 85%] | 45,7% | 54,8% | 58,8% | 62,4% | 66,5% | 68,3% | 70,3% |

| solvabiliteit beleidswaarde [min 15%] | 48,5% | 39,9% | 35,9% | 33,5% | 30,3% | 27,9% | 24,8% |

| dekkingsratio [max 70%] | 24,5% | 27,8% | |||||

| onderpandsratio [max 70%) | 26,9% | 30,4% | |||||

| Deelportefeuille DAEB | |||||||

| ICR [min 1,4] | 2,21 | 1,60 | 1,76 | 1,67 | 1,61 | 1,79 | 1,68 |

| LTV beleidswaarde [max 85%] | 49,6% | 58,4% | 63,1% | 67,3% | 72,1% | 74,3% | 76,7% |

| solvabiliteit beleidswaarde [min 15%] | 48,6% | 40,0% | 36,1% | 33,7% | 30,4% | 28,0% | 25,0% |

| Deelportefeuille niet-DAEB | |||||||

| ICR [min 1,8] | 6,89 | 6,41 | 6,29 | 8,98 | 9,97 | 12,56 | 14,62 |

| LTV beleidswaarde [max 75%] | 27,0% | 31,9% | 23,4% | 20,2% | 17,0% | 14,2% | 13,8% |

| solvabiliteit beleidswaarde [min 40%] | 70,5% | 67,4% | 73,2% | 76,6% | 79,9% | 81,7% | 82,4% |

Lefier presteert maximaal met haar vermogen

Bij het opstellen van de portefeuillestrategie worden de wettelijk opgelegde financiële grenzen randvoorwaardelijk getoetst om zo de continuïteit te waarborgen. Op basis van de actuele meerjarenbegroting 2024-2028 willen we de jaarlijkse investeringen in ieder geval vanaf 2024 verhogen van circa € 112 miljoen in 2023 naar gemiddeld ruim € 190 miljoen in de komende jaren.

Lefier hanteert een veiligheidsmarge waarbij we intern scherpere normen hanteren. Voor de LTV is dit maximaal 75% en een ICR van 1,6. Bij toetsing van de normen voor de afzonderlijke deel-portefeuilles DAEB- en niet-DAEB zijn deze in overeenstemming met de wettelijke normen.

| MVA uitgaande | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2024-2028 |

|---|---|---|---|---|---|---|---|---|

| kasstroom | realisatie | realisatie | dPi '23 | dPi '23 | dPi '23 | dPi '23 | dPi '23 | gemiddeld |

| Nieuwbouw | 23.255 | 22.788 | 77.242 | 80.633 | 79.873 | 39.226 | 33.437 | 62.082 |

| Verduurzaming | 54.674 | 82.906 | 146.906 | 134.920 | 139.631 | 115.346 | 98.056 | 126.972 |

| Aankoop | 21.508 | 623 | 0 | 0 | 0 | 0 | 0 | 0 |

| Overig | 1.968 | 5.728 | 8.646 | 4.291 | 3.914 | 5.757 | 6.301 | 5.782 |

| Totaal plannen | 101.406 | 112.045 | 232.794 | 219.844 | 223.418 | 160.330 | 137.795 | 194.836 |

Realiseerbaarheid van onze plannen

De realiseerbaarheid van investeringen in projecten is in werkelijkheid weerbarstig door de vele afhankelijkheden van derden. Zoals de beschikbaarheid van aannemers, bouwmaterialen, verwerving grondposities, proces van benodigde vergunningen en instemming huurders. Om onze ambities uit het Ondernemingsplan daadwerkelijk te realiseren is in 2023 fors ingezet op (tijdelijke) uitbreiding van personeelscapaciteit.

| Verwerving MVA (bedragen x EUR 1.000) | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| dVi | 58.244 | 68.619 | 100.128 | 101.406 | 112.045 |

| dPi | 109.386 | 97.782 | 115.112 | 98.095 | 128.581 |

| realisatie-index | 53% | 70% | 87% | 103% | 87% |

Beoordeling toezichthouders

Lefier voldoet aan de kredietwaardigheidstoets die het WSW eist voor borging van financiering.

6.3. Waardeontwikkeling vastgoed en vermogen

Voor financiële sturing- en verantwoording zijn er twee waarderingsmethodes relevant.

- De marktwaarde verhuurde staat. De reële waarde van het vastgoed in de huidige verhuurde staat waarvoor een commercieel belegger het vastgoed in exploitatie zou willen kopen.

- Beleidswaarde. De beleidswaarde is de contante waarde van de aan een actief of samenstel van activa (kasstroom genererende eenheden) toe te rekenen toekomstige kasstromen uitgaande van het beleid van Lefier. De netto contante waarde berekening van de marktwaarde wordt hiertoe aangepast op vier onderdelen die duiding geven aan de maatschappelijke opgaven.

Voor de waardering in de jaarrekening hanteert Lefier de marktwaarde in verhuurde staat op basis van het handboek modelmatig waarderen – full waardering.

Van marktwaarde naar beleidswaarde in 4 stappen

| Beleidswaarde (bedragen x EUR 1.000) | in exploitatie 31 december 2023 | in exploitatie 31 december 2022 | |||

|---|---|---|---|---|---|

| DAEB | niet-DAEB | DAEB | niet-DAEB | ||

| marktwaarde per 31 december | 3.284.506 | 309.355 | 3.436.888 | 334.189 | |

| aanpassing naar beleid doorexploiteren | -115.760 | -31.301 | 177.582 | -15.595 | |

| aanpassing naar beleidshuur | -849.779 | -13.299 | -1.123.504 | -17.555 | |

| aanpassing naar beleidsnorm onderhoud | -491.626 | -27.791 | -533.761 | -27.832 | |

| aanpassing naar beleidsnorm beheer | -227.661 | -17.295 | -172.869 | -14.052 | |

| totaal aanpassingen | -1.684.826 | -89.687 | -1.652.552 | -75.034 | |

| beleidswaarde per 31 december | 1.599.680 | 219.668 | 1.784.336 | 259.154 |

In bovenstaande tabel worden de stappen weergegeven van marktwaarde naar beleidswaarde, hieronder worden deze stappen kort toegelicht.

Beschikbaarheid: Corporaties zorgen dat voldoende sociale huur-woningen beschikbaar zijn. De omvang van de sociale woningvoorraad is afgestemd met gemeenten. Hierdoor is de mogelijkheid van het structureel verkopen, zoals in de marktwaarde uitgangspunt is, niet mogelijk. In de beleidswaarde wordt het gehele bezit op basis van doorexploiteren gewaardeerd. Deze stap is inclusief het elimineren van de overdrachtsbelasting en het aanpassen van de eindwaardeberekening.

Betaalbaarheid: Om voldoende sociale woningen beschikbaar te houden en qua toewijzing aan de wettelijke vereisten te voldoen, is de maximaal te vragen huur begrensd en valt in de meeste situaties lager uit dan de markthuur.

Onderhoud: Om voldoende sociale woningen op lange termijn beschikbaar te houden, zal de corporatie een onderhoudsbeleid voeren wat gericht is op de lange termijn. Dit kan mogelijk afwijken van de bij de marktwaarde gehanteerde marktnormen.

Beheer: Het exploiteren van de sociale woningvoorraad zorgt naast de reguliere beheerkosten mogelijk voor extra uitgaven ten behoeve van de leefbaarheid. Uitgangspunt is om in lijn met commerciële vastgoedbeleggers, de kosten adequaat te classificeren naar de verschillende categorieën, teneinde goed inzicht te verkrijgen in de verschillende rendementen.

Beleidsmatige beschouwing op de marktwaarde

Bij het opstellen van de jaarrekening maakt het bestuur diverse oordelen en schattingen. Dit is inherent aan het toepassen van de geldende verslaggevingsstandaarden. In het bijzonder is dit van toepassing op de bepaling van de marktwaarde en de beleidswaarde van het vastgoed in exploitatie. De waardebepaling van het vastgoed (terug te vinden in de marktwaarde en beleidswaarde), is geen exacte wetenschap en tevens betreft dit de grootste schattingspost waar het bestuur een inschatting over moet maken voor de jaarrekening.

Beleidsmatige beschouwing op de beleidswaarde

De beleidswaarde van het vastgoed in exploitatie is gebaseerd op de methodiek zoals opgenomen in het Handboek en bedraagt per 31 december 2023 € 1.819 miljoen (2022: € 2.043 miljoen).

| Bedragen x EUR 1.000 | 12-31-2023 | 12-31-2022 |

|---|---|---|

| Woningen | 1.623.696 | 1.837.498 |

| Parkeren | 28.332 | 30.945 |

| BOG | 167.320 | 175.048 |

| Totaal | 1.819.348 | 2.043.491 |

De totale beleidswaarde is in 2023 met € 224 miljoen afgenomen (afname 11%) ten opzichte van vorig jaar. Per 31 december 2023 bedraagt de beleidswaarde 51% van de marktwaarde (2022: 54%).

Beleidsmatige beschouwing op het verschil tussen de marktwaarde en de beleidswaarde van het vastgoed in exploitatie

Het bestuur van Lefier heeft een inschatting gemaakt van het gedeelte van het eigen vermogen dat bij ongewijzigd beleid niet of eerst op zeer lange termijn realiseerbaar is. Deze schatting ligt in lijn met het verschil tussen de beleidswaarde van het DAEB-bezit - en het niet DAEB bezit in exploitatie en de marktwaarde in verhuurde staat van dit bezit. Dit gedeelte bedraagt € 1.775 miljoen.

| Beleidswaarde (bedragen x EUR 1.000) | 12-31-2023 | 12-31-2022 | ||

|---|---|---|---|---|

| marktwaarde per 31 december | 3.593.861 | 100% | 3.771.077 | 100% |

| aanpassing naar beleid doorexploiteren | -147.061 | -4% | 161.987 | 4% |

| aanpassing naar beleidshuur | -863.078 | -24% | -1.141.059 | -30% |

| aanpassing naar beleidsnorm onderhoud | -519.417 | -14% | -561.593 | -15% |

| aanpassing naar beleidsnorm beheer | -244.956 | -7% | -186.921 | -5% |

| totaal aanpassingen | -1.774.513 | -49% | -1.727.586 | -46% |

| beleidswaarde per 31 december | 1.819.348 | 51% | 2.043.491 | 54% |

| aantal gewogen verhuureenheden | 31.285 | 31.472 | ||

| beleidswaarde per verhuureenheid | 58.154 | 64.930 |

De afwijking tussen de marktwaarde en de beleidswaarde impliceert dat 70% van het totale eigen vermogen (€ 2,5 miljard) niet of eerst op zeer lange termijn realiseerbaar is. Gezien de volatiliteit van (met name) de beleidswaarde, is dit aan fluctuaties onderhevig.

Vergelijking beleidsnormen verslagjaar 2023 met 2022

| DAEB | niet-DAEB | 31-12-2023 | DAEB | niet-DAEB | 31-12-2022 | |

|---|---|---|---|---|---|---|

| aantal woningen ultimo 2023 | 27.431 | 1.117 | 28.548 | 27.503 | 1.123 | 28.626 |

| actuele huur | 491 | 860 | 505 | 486 | 838 | 500 |

| beleidshuur per maand | 578 | 1.017 | 596 | 533 | 1.030 | 552 |

| beleidsnorm onderhoud | 2.425 | 3.023 | 2.448 | 2.192 | 2.624 | 2.209 |

| beleidsnorm beheer | 1.100 | 1.624 | 1.120 | 982 | 1.468 | 1.001 |

| discontovoet | 6,66% | 6,29% | 6,65% | 6,32% | 5,84% | 6,30% |

Het CBS publiceerde op 10 januari 2023 dat de CPI over het kalenderjaar 2022 10% bedraagt. De maximale huur is daarom per 1 juli 2023 geïndexeerd met 10%. De beleidshuur voor zelfstandige huurwoningen is gerelateerd aan de maximale huur en is om deze reden fors hoger dan vorig jaar.

De beleidsnorm onderhoud stijgt met 11%. Hierin is opgenomen de macro-economische ontwikkeling van de onderhoudsindex van 5,5% in 2023, en de hogere toerekening van de interne organisatiekosten.

Het gemiddelde van de beleidsnorm beheer is met 12% gestegen. Dit is het gevolg van de nieuwe CAO met een verhoging van 10% per 1 januari 2024 en een eindejaarsuitkering van 2%. Verder is in de norm rekening gehouden met een uitbreiding van de bezetting in 2024 met 11,8 fte ten opzichte van de begroting 2023 (347,4 fte).

De disconteringsvoet is de marktconforme rendementseis waartegen de verwachte toekomstige inkomsten en uitgaven contant worden gemaakt. Door de toegenomen financieringslasten in 2023 is de rendementseis op het vastgoed gestegen van 6.30% naar 6.65%.

Verwacht effect validatie NEN-2580 op marktwaarde - zelfstandige woningen

Op basis van de effecten van de 19.591 gevalideerde NEN2580-rapporten (toename 41.130 m²) die zijn verwerkt in de marktwaardering is een inschatting gemaakt van de impact van het nog te valideren deel, dit is gedaan op grond van de gemiddelde mutaties per gemeente. We verwachten van de 6.732 nog te valideren eenheden een toename van 13.039 m². Kijkend naar de gemiddelde waarde per vierkante meter per gemeente schatten we een positief effect van € 21,9 miljoen in op de marktwaarde. Voorzichtigheidshalve is dit positieve effect niet meegenomen in de marktwaardering maar verwerken we dit in de toelichting.

De 19.591 gevalideerde eenheden kenden in 2022 een marktwaarde van € 2.507 miljoen en dit jaar een waarde van € 2.436 miljoen. Dit is een waardedaling van € 71 miljoen (-3%). Dit verschil kan worden verklaard door een hoeveelheidverschil (toename m²) en een prijsverschil ((markteffect). De additionele meters uit de gevalideerde rapporten (gemiddeld 2,1 m² per eenheid (3%)) zorgen voor een toename van de marktwaarde van € 68 miljoen. De resterende € 139 miljoen negatief wordt veroorzaakt door het markteffect, wat overeenkomt met -5,6%

6.4. Resultaat verslagjaar

Belangrijkste financiële resultaten:

- Het resultaat na belastingen over 2023 komt uit op een verlies van € 246,5 miljoen (2022: verlies € 51,8 miljoen).

- Het direct rendement op onze vastgoedportefeuille bedraagt € 71,2 miljoen en is met 1,3% ten opzichte van 2022 (1,7%) afgenomen.

- De ICR is in 2023 voor Lefier uitgekomen op 1,82. Voor onze DAEB activiteiten is een ICR van 1,60 gerealiseerd (norm: 1,4).

- Per 1 juli 2023 zijn voor circa 5.800 huurders de huren aangepast naar € 575,03. Bij woningen met hoge energielasten is de huurprijs bevroren. Het gaat hierbij om woningen met een E, F of G-label (ca. 4.000 woningen).

- De leegstand in ons bezit nam toe. Daarom hebben we medio 2023 een nieuw doel geformuleerd: het bevorderen van de beschikbaarheid van woningen en zorgdragen voor een goede/ tijdige doorstroming. Een taskforce heeft zich gebogen over de aanpak op de korte termijn én tegelijk een structurele verbeteraanpak in de keten. In de keten willen we integrale verbeteringen gestructureerd verwezenlijken. Per ultimo 2023 bedroeg de huurderving 1,4%.

- De gemiddelde bedrijfslasten zijn toegenomen naar een niveau van € 985 per woning (begroot: € 932). Een gemiddelde bedrijfslastennorm (B-score) is ons streven.

- In 2023 zijn via planmatig onderhoud 1.195 woningen en via mutatie-onderhoud ruim 190 woningen voorzien van een nieuwe keuken, badkamer en/of toilet (KBT’s). Dit is fors meer dan de geplande 700 KBT-vervangingen.

- Tijdens de schilderwerkzaamheden is ook dubbel glas geplaatst om enkel glas te vervangen, om precies te zijn 11.370 m² glas. We zijn trots op dit mooie resultaat. Het betekent een verbetering van het wooncomfort en woonplezier voor onze huurders.

- Op 14 september jl. is door Lefier een subsidie van € 17,1 miljoen ontvangen voor 76 adressen in Schildwolde/Slochteren. Dit is een subsidie voor versterking gebouwen in Groningen in kader van de aardbevingsproblematiek.

- De marktwaarde van ons vastgoed laat een waardedaling zien van € 177,2 miljoen (- 5%).

- In 2023 hebben we fors geïnvesteerd in onze woningvoorraad met een kasstroom van € 112 miljoen. We hebben 85 woningen opgeleverd, 1.164 woningen verbeterd en 2.717 woningen van zonnepanelen voorzien. Dit heeft geresulteerd in een realisatie-index van 87% op onze begrote investeringen.

6.5. Financiering, renterisicobeheer en kasstromen (Treasury)

Treasury statuut, Treasury jaarplan en Treasurycommissie

De kaders van het treasurybeleid zijn vastgelegd in het Treasury statuut. Alle besluiten over activiteiten op het gebied van financiering en rentemanagement neemt Lefier binnen de daar-voor geldende kaders. Daarnaast worden jaarlijks de belangrijkste speerpunten in een Treasury Jaarplan opgenomen. De (gemiddelde) rentelasten, spreiding in de vervalkalender van de leningenportefeuille en het renterisicobeheer zijn de belangrijkste speerpunten. In lijn met het Treasurystatuut heeft Lefier een Treasurycommissie. Deze commissie heeft een adviserende rol op het gebied van treasury. In 2023 is de Treasurycommissie drie keer bijeengekomen.

Borgingsplafond WSW

Het borgingsplafond wordt als maatstaf gehanteerd voor vaststelling van de maximale omvang van de geborgde leningenportefeuille gedurende het betreffende kalenderjaar. Het WSW geeft jaarlijks een borgingsplafond af. De hoogte van het borgingsplafond wordt mede bepaald door de aard en het risicoprofiel van een woningcorporatie.

Het borgingsplafond was voor 2023 vastgesteld op € 1.060 miljoen. De geborgde leningen-portefeuille per 31 december 2023 van Lefier bedroeg € 1.005 miljoen.

Concentratie leningen met een looptijd langer dan 30 jaar

Bij een concentratie in de vervalkalender op de WSW-geborgde leningen van 40% of meer in het looptijdvak van langer dan 30 jaar, is de maximale looptijd tot aan renteherziening voor nieuwe te borgen leningen dertig jaar.

De ingangsdatum van de aanpassing van de richtlijn is gepland voor begin eerste kwartaal 2024. Lefier stuurt actief op een gelijkmatige vervalkalender en voldoet met 32% aan het gestelde criterium van maximaal 40%.

Bovenstaande grafiek in tabel-vorm:

| Looptijd | Leningen |

|---|---|

| <30 jaar | 682123 |

| >30 jaar | 322503 |

Derivaten

In het huidige treasury statuut en het Reglement Financieel Beleid en Beheer wordt het gebruik van niet-complexe derivaten onder voorwaarden toegestaan. De huidige lijn is dat we het gebruik van derivaten vermijden.

(Her)financieringsrisico

De beschikbaarheid van financiering is van groot belang voor een corporatie. Spreiding in de herfinancieringsmomenten van geborgde leningen leidt tot een lager herfinancieringsrisico. Tegelijkertijd is het van belang om ook op korte termijn herfinancieringsmomenten te hebben, zodat de corporatie de mogelijkheid tot aflossing heeft in geval daar behoefte aan is.

Renterisico

Bij een stijging van het algehele renteniveau zullen corporaties met een hoog renterisico (gemeten aan de hand van de spreiding in de vervalkalender en renteherzieningsmomenten in de eerstkomende 10 jaren) op korte termijn geconfronteerd worden met hogere rente-uitgaven en daarmee lagere operationele kasstromen. Corporaties met een meer gespreide vervalkalender hebben hier minder last van. In de periode 2024-2028 is sprake van een normaal renterisico (29,4%). Dit wordt veroorzaakt door € 137,0 miljoen aan eindaflossingen in deze periode.

De sterk gestegen rente heeft een gemiddelde impact vanuit onze leningenportefeuille op de rente-uitgaven. De bijna verdubbeling in onze voorgenomen investeringen van gemiddeld € 100 miljoen naar € 195 miljoen in de periode 2024-2028 zal de rente-uitgaven fors doen toenemen

Renterisico vijfjaarsperioden

in procenten

Bovenstaande grafiek in tabel-vorm:

| Lening | Norm laag risico (maximaal) | Renterisico als percentage van leningenportefeuille | Norm hoog risico (maximaal) |

|---|---|---|---|

| 2024-2028 | 0.2 | 0.294 | 0.4 |

| 2029-2033 | 0.2 | 0.222 | 0.4 |

Renterisico tweejaarsperioden

in procenten

Bovenstaande grafiek in tabel-vorm:

| Periode | Herfinancieringsrisico |

|---|---|

| 2024-2025 | 0.074 |

| 2026-2027 | 0.048 |

| 2028-2029 | 0.051 |

| 2030-2031 | 0.031 |

| 2032-2033 | 0.045 |

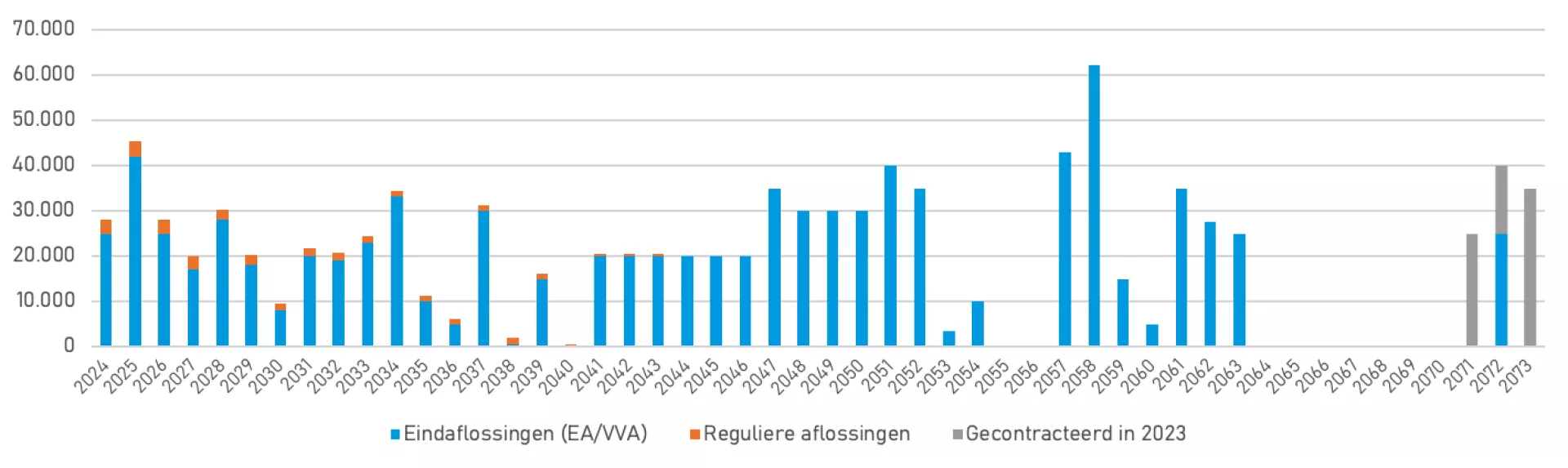

Vervalschema leningen per 31 december 2023

(bedragen in € 1.000)

De beschikbare liquiditeitsbronnen van € 84 miljoen (2022: € 37 miljoen) zijn per 31 december 2023 aanzienlijk verruimd ten opzichte van een jaar eerder.

Activiteiten Treasury Jaarplan 2023

In 2023 is voor € 75 miljoen aan nieuwe leningen gecontracteerd met gemiddeld een rente van 2,98% en een gemiddelde restant looptijd van 49 jaar. Het gecontracteerd volume is passend binnen het afgegeven mandaat ad. € 76,6 miljoen aan nieuwe leningen op basis van het goedgekeurde Treasury Jaarplan 2023.

Bruto is er in totaal € 83 miljoen aan leningen gestort. Dit is inclusief € 8 miljoen opname uit de lening met variabele hoofdsom bij de NWB. Deze opname is ook in 2023 weer terugbetaald.

De rente van nieuwe leningen is in vergelijking met vorig jaar met ruim 1% gestegen.

Storting nieuwe leningen

(bedragen x € 1.000)

| nr | WSWnr | relatie | type | ingangsdatum | einddatum | looptijd in jaren | rente | storting in 2023 |

|---|---|---|---|---|---|---|---|---|

| 317 | 61592 | BNG | fixe | 04-14-2023 | 04-14-2073 | 50 | 2,719% | 20.000 |

| 318 | 61757 | BNG | fixe | 06-23-2023 | 06-23-2072 | 49 | 3,003% | 15.000 |

| 319 | 61893 | ABP | fixe | 08-15-2023 | 08-15-2073 | 50 | 2,950% | 15.000 |

| 320 | 62217 | BNG | fixe | 12-14-2023 | 12-14-2071 | 48 | 3,187% | 25.000 |

| totaal | 49 | 2,978% | 75.000 | |||||

| vorig jaar | 37 | 1,957% | 65.000 |

De gemiddelde rente van onze totale leningenportefeuille per 31 december 2023 is marginaal toegenomen naar een niveau van 2,88% (2022: 2,83%).

6.6. Fiscale positie en perspectief

Ontwikkelingen rond de Vennootschapsbelasting

De fiscale ontwikkelingen in de corporatiesector gaan snel en ook Lefier niet voorbij. Corporaties zijn verplicht over hun integrale activiteiten vennootschapsbelasting te betalen. Bij het bepalen van de belasting wordt rekening gehouden met het feit dat de Belastingdienst de zogenaamde vaststellingsovereenkomst (VSO) per 1 januari 2023 – eenzijdig – heeft opgezegd. Dit leidt voor het jaar 2023 niet tot (eenmalige) aanvullende baten en lasten. De vennootschapsbelasting wordt berekend over de zogenaamde fiscale winst, die op een aantal elementaire posten afwijkt van de bedrijfseconomische winst. Zo worden bijvoorbeeld de waardemutaties van de marktwaarde fiscaal gezien niet gevolgd, zijn rentelasten niet integraal aftrekbaar en wordt de aftrek van onderhouds- en verbeteringsuitgaven anders behandeld.

Verrekening van verliezen en oude jaren

Lefier heeft de afgelopen jaren relatief omvangrijke fiscale verliezen gerealiseerd. Voor de jaren tot en met 2019 is er inmiddels een aanslag opgelegd. In 2023 is de herziene aangifte 2019 ingediend (fiscale winst € 18,1 miljoen) waarmee het totaalbedrag aan verrekenbare verliezen per 31-12-2019 € 158,2 miljoen bedraagt. In de herziene aangifte 2019 is het standpunt van de Belastingdienst gevolgd ten aanzien van de waardering van de derivaten. De Belastingdienst is van mening dat de waardeveranderingen c.q. afschrijvingen omtrent deze derivaten als rente moeten worden behandeld in de zin van de renteaftrekbeperkingsmaatregel van artikel 15b Wet op de vennootschapsbelasting 1969. Of deze stellingname in de rechtspraak stand zal houden, is onzeker. Mocht de stellingname in latere belastingjaren wijzigen dan kan dit nadelige effecten hebben voor Lefier. Vandaar zal Lefier de komende tijd afwegen in hoeverre rechtsmiddelen worden ingezet om de definitieve aanslag te bestrijden.

De komende maanden zullen ook nog gewijzigde aangiften worden ingediend voor latere jaren. Rekening houdend met de aanslag 2019, de fiscale winst van de nog in te dienen herziening 2020 en 2021 en het fiscaal resultaat over 2022 heeft Lefier ultimo 2022 nog € 104 miljoen aan verrekenbare verliezen. Daarbij gaan we er vanuit dat de zienswijze van de Belastingdienst met betrekking tot derivaten wordt geaccepteerd.

Ondanks de verrekenbare verliezen verkeert Lefier vanaf 2022 al in een te betalen positie. Dit komt door de aangepaste fiscale wetgeving waarbij een fiscale winst vanaf € 1 miljoen slechts voor 50% verrekend kan worden met de verrekenbare verliezen. De huidige verwachting is dat vanaf 2028 de verliezen verrekend zijn waardoor de afdracht aan vennootschapsbelasting fors toeneemt.

Fiscaal resultaat 2023 en latenties

Over het jaar 2023 is een fiscaal resultaat berekend van € 22,8 miljoen. Door compensabele verliezen uit het verleden en hiervoor genoemde aangepaste fiscale wetgeving (vanaf € 1 miljoen kan slechts 50% verrekend worden) komen we tot een fiscaal resultaat na verliesverrekening van € 10,9 miljoen. Per balansdatum is er middels een voorlopige aanslag reeds € 3,4 miljoen betaald. Het verschil staat als te vorderen op de balans van Lefier.

Eind 2023 staat er nog € 92,2 miljoen aan verrekenen verliezen open, welke in de balans op basis van contante waarde worden gewaardeerd op € 22,2 miljoen als latente vordering voor compensabele verliezen.

Verder kennen we nog een aantal tijdelijke verschillen in waardering tussen fiscaal en commercieel. Deze tijdelijke verschillen worden eind 2023 gewaardeerd op € 7,4 miljoen aan latente schuld. Deze verschillen zien onder meer op het afschrijvingspotentieel, langlopende leningen, voorziening groot onderhoud en financiële instrumenten.

Fiscale onzekerheden

Ten aanzien van de waardering van de derivaten is het standpunt van de Belastingdienst gevolgd (waardeveranderingen c.q. afschrijvingen als rente behandelen). Mocht de stellingname in latere belastingjaren wijzigen dan kan dit nadelige effecten hebben voor Lefier. Vandaar dat Lefier, zoals aangegeven, overweegt in hoeverre rechtsmiddelen zullen worden aangewend tegen de zienswijze van de Belastingdienst.

In dit jaarverslag zijn baten c.q. compensaties verwerkt die het gevolg zijn van de aardbevingsschade. In 2023 is er informatie verstrekt aan en zijn er gesprekken geweest met de Belastingdienst, maar het standpunt van de Belastingdienst heeft Lefier ultimo 2023 nog niet ontvangen. Voor het bepalen van de fiscale positie is uitgegaan van een voorzichtige verwerking, omdat ultimo 2023 geen zekerheid is dat de Belastingdienst akkoord gaat met een verwerking waarbij de compensaties buiten de heffing van de vennootschapsbelasting blijven. De huidige verwerking in de jaarrekening komt erop neer dat de compensatie ten behoeve van verbeteringen en verduurzaming zijn afgeboekt op deze investeringen en de eenmalige schadevergoeding is fiscaal als bate verwerkt.